不動産投資・投資マンション【マンション経営】を「京都」でお考えなら日本ホールディングスグループ

HOME > もっとわかる京都マンション経営Q&A > その他についてQ&A

-

株式投資と不動産投資は決して両立しないものではありません。それぞれの特徴を理解し、不動産投資にも関心を持っていただけたらと思います。

●株式投資と不動産投資の比較

株式投資 不動産投資 目的と

リスクキャピタルゲインが目的。

株価が上がると、数倍になることもあれば、下る時は数分の1まで下がることもありハイリスクハイリターンである。インカムゲインが目的。

毎月決まった家賃が決まった時期に入ってくるので、収入が安定している。ローリスクミドルリターンである。必要な

スキル投資対象の分野や銘柄を調べる必要がある。経済や業界の知識が付くという面白さがある。 事業性がある。管理会社との付き合い方や、金利上昇の際の立ち回り、リノベーションのセンスなど、個人により差がでる。

-

確かに、定期預金は元金が保証されるので、一般的には安心とされる投資の一つです。(但し、ペイオフの限度1,000万円以内であれば)

ただ、現在のマイナス金利政策下では、利息が非常に低いです。

預金性の資産はインフレに弱く、数年後に同じ価値があるとは限りません。資産の一部を利殖性のあるものに転換しておくことをお勧めします。

-

投資マンションの購入の際ローンを利用すると、団体信用生命保険(団信)に加入することが条件となっています。

この団信は、契約者に万一のこと(死亡など)があった場合に、ローンの残債と同額の保険金がローン会社に支払われるというものです。

その結果、ご家族にローンを残さないばかりか、家賃収入のある資産をそのまま残せるというメリットがあります。

さらに、保険料は金利に含まれていますので、実質的には入居者が払ってくれる家賃から捻出されます。このため、団信を目的に投資用マンションローンを組まれる方が非常に多くいらっしゃいます。

-

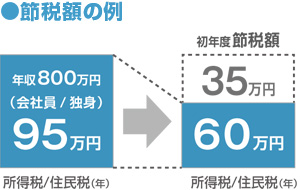

扶養家族なし・年収が800万円の会社員の方でおおよそ初年度約35万円の節税になります。

節税額は、ご年収や扶養関係により個人差があります。概算をシミュレーション出来ますのでコンサルタントにご相談下さい。

-

不動産は一般的に実物資産であることから、インフレへの対策ができるとされています。

たとえば、20年前に2,000万円で購入したマンションが2,000万円で売却できたという話は良くあることです。実際の価値は、年数が20年経っていることから、減っている可能性がありますが、インフレ効果によって、額面上は同額で売れるという現象です。

このように、不動産はインフレ対策としても有効に働きます。

資産の一部を不動産で保有することでインフレヘッジとすることが出来ます。